こんにちは。くみりんです。

今日は台風19号関東直撃と言うことで家でのらりくらりしています。昨晩コンビニでは、長い列ができていて、食べ物の買いだめがおこなわれていました。

私は今朝、コンビニでラーメンや、パン、チーズ、お水などを買っておきました。

目次

本題の株の話。

一部の人には興味がある転職と確定拠出年金、iDeCoの関係性です。

「iDeCO口座で運用してますが、再就職した場合、確定拠出年金に全額移動する必要がありますか?」

意外と知らないですよね。今日はこの問題について、解説します。

まず答えから言うと、Noです。

そのままiDeCoに口座を持ちながら、今まで貯めた金額の運用を続けることができます。

新しい掛け金は、もし会社が確定拠出年金を全員におこなっていれば、指定する確定拠出年金の機関で拠出していきます。

会社によっては、確定拠出年金への加入はオプションの企業もあります。

その時は変わりなく、iDeCoで、ご自身で毎月掛け金を運用していけます。

確定拠出年金とiDeCoを2往復

私はこの2年で2回転職したため、確定拠出年金とiDeCoを2往復し、結構疲れました。

私のケースをお話すると、

私は2年前に会社を退職するまで、15年間ほど、会社指定の確定拠出年金に加入していました。日本、海外の株、債券など積立ててはいましたがミニマムでしかおこなっておらず、ほとんど運用らしきことはおこなっていませんでした。

今思うと、なんでもっと敏感に確定拠出を見ていなかったのかと後悔しています。それでも、リーマンショックを乗り越え、幾ばくかの利益が出ていました。

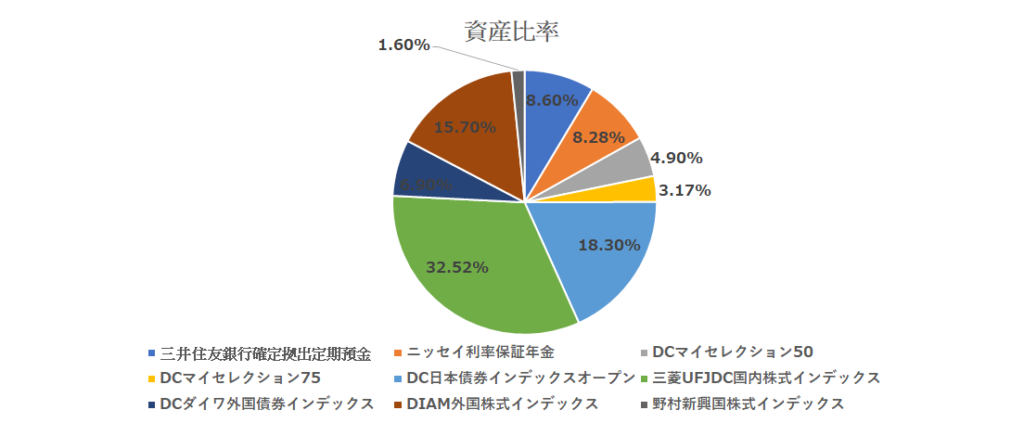

15年間で3回ほど、リバランスや配分を変えた記憶があります。博打的な発想です。 最後の年度の資産比率が以下のパイチャートです。日本株、日本債券で約50%、外国株式15%程度、その他は定期や保険などコンサバ派でした。

ちなみに会社は三井住友信託銀行の確定拠出年金を使っていました。

掛け金が少なかったため、15年間での成績は

| (円) | 取得価格累計 | 損益 | 資産評価額 |

| 三井住友銀行確定拠出定期預金 | 333,557 | 0 | 333,557 |

| ニッセイ利率保証年金 | 319,952 | 1,500 | 321,452 |

| DCマイセレクション50 | 121,900 | 68,246 | 190,146 |

| DCマイセレクション75 | 104,650 | 18,673 | 123,323 |

| DC日本債券インデックスオープン | 650,900 | 58,953 | 709,853 |

| 三菱UFJDC国内株式インデックス | 677,350 | 584,019 | 1,261,369 |

| DCダイワ外国債券インデックス | 215,740 | 52,045 | 267,785 |

| DIAM外国株式インデックス | 343,850 | 265,101 | 608,951 |

| 野村新興国株式インデックス | 48,320 | 13,754 | 62,074 |

| 2,816,219 | 1,062,291 | 3,878,510 |

ほとんど、覚えてないけど月々15,000円程度の掛け金で運用していたと言うことになるんでしょうか? 資産の27%が運用益だとすると悪くないです。

ですが、15年で27%だと、1年で1.8%ですから良くもないです。銀行に預けるよりはマシ程度でしょうか?

もっと上手な運用をしている人なら、おそらく株価大暴落のリーマンショックを乗り越え、アベノミクス景気で波に乗り、年率平均3-4%にはなっているでしょう。

あー、もっと早くに株式投資に目覚めていれば。悔やまれます。

やはり、本当に、分散投資が大事と言えます。

そして、会社の退職とともに、SBI証券のiDeCoに切り替えをおこないました。

退職後、6ヶ月以内に確定拠出から、iDeCoへ移動する手続きを自身でおこなう必要があります。

日本レコードキーピングネットワークが基礎年金番号等の管理をしているため、手続きはとにかく面倒くさいし、時間がかかります。

① iDeCoの設定のため、証券会社や銀行から書類を取り寄せる。

② ぶあつい書類を記入して送り返す。

③ 3週間ほどかかって、口座設定完了の知らせが来る。

④ ログインして画面に入る。

銀行口座の引き落とし日と、実際の掛け金運用開始日が数週間ずれるので、これまたわかりにくいプロセスが続きます。

はっきり言って、途中で萎えます。

手続きには数ゖ月かかり、ちょうど去年の10月頃に口座ができ、いざ運用と言うところで、新しい会社に就職しました。

その時に会社との行き違いで、私はSBI口座をそのままにして会社の確定拠出年金を始めたかったのですが、すべてのiDeCo口座の資産を移されてしまいました。

結果、りそな銀行の確定拠出年金となりました。 SBI証券からりそな銀行への全資産移管のお知らせが届いたのは、2019年3月5日です。

金額は、4,085,029円で移管されました。 手数料等は発生しているはずです。

私はその頃には、再就職した会社を退職する決意をしていて、3月20日で会社を退職しました。約半年の短い再就職期間に口座引っ越し完了が退職月とは皮肉です。

悲しすぎる。また、りそな銀行から、どこかに移す必要があります。

結局、前回と同じ作業をまた繰り返すことになります。

SBI証券なら早いかもと連絡をすると、口座のヒストリーはあるのですが、一からのプロセスと聞き、どっと疲れました。

SBI証券にはセレクトプランとオリジナルプランが存在し、これも私が思っている方の設定ではなかったので、いら立たせていました。

新規一転、今度は楽天証券のiDeCoを選択し、口座設定を開始しました。2019年10月にようやくiDeCo楽天口座が設定されました。

時を同じく、9月から再々就職しましたが、今度の会社は確定拠出年金は対象外なので、良かったです。もうお引越しはいやです。

楽天iDeCo商品の構成比

てなわけで、今の私の楽天iDeCoは、こんな感じです。

いまいちだなーと思うのは、掛け金が先に銀行から引き落とされ、その後2週間程度たってから、楽天の運用に反映されます。

なので、今は掛け金の運用はまだ始まっていません。

その間、お金の動きは見えません。ほんとにいけてないないです。

ですが、あらためて、ここからは運用に集中できそうです。

皆さんもお気をつけください。

口座の引っ越しは、書類を出してからいつおこなわれるかわかりません。そうすると当然、株価が日々変化するのでリスクを抱えることになります。

かつ、手数料も取られます。

そのため、いったん資産を各拠出買付メニューから、安定性の高い定期に移したり非効率で無駄なプロセスが必要となります。

最後に、一句、「転職と確定拠出は、気をつけろ! 」